Нові правила єОселі з 17 липня 2026 року розширять перелік громадян, які зможуть оформити пільгову іпотеку під 3%, змінять нормативну площу квартир і житлових будинків, дозволять залучати додаткових поручителів та створять правову основу для використання житлового ваучера як першого внеску. Зміни Кабінет Міністрів ухвалив 17 червня, повідомляє редакція UAHunter з посиланням на офіційне роз’яснення «Укрфінжитла». Нові положення мають набути чинності 17 липня 2026 року.

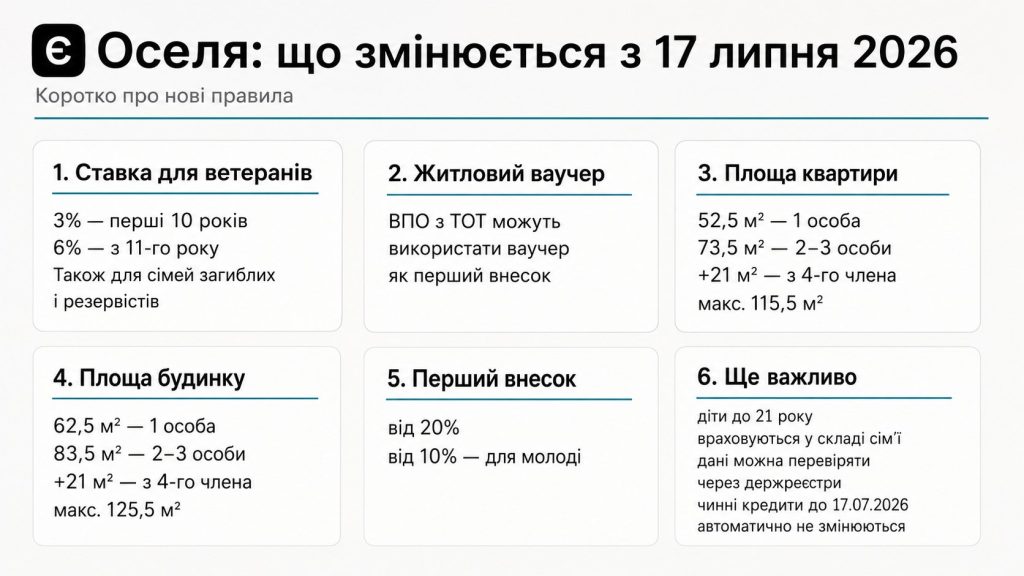

Головна зміна стосується ветеранів війни та родин загиблих захисників. Частина цих громадян, які раніше могли претендувати на кредит за базовою ставкою 7%, отримають право на ставку 3% річних протягом перших десяти років. Із 11-го року ставка становитиме 6% річних. Строк кредитування може сягати 20 років, а мінімальний перший внесок для більшості позичальників залишатиметься на рівні 20% вартості житла.

Оновлення не скасовує чинну програму і не позбавляє права на кредит категорії, які вже користувалися єОселею. Воно розширює пільгову групу та змінює окремі параметри придбання житла.

Хто зберігає право на кредит за програмою єОселя

Після 17 липня програма продовжить працювати для громадян України, які відповідають загальним вимогам: досягли 18 років, залишатимуться не старшими за 70 років на дату повного погашення кредиту, мають підтверджену платоспроможність та не перебувають у санкційних списках.

Право на участь зберігають основні групи позичальників:

- військовослужбовці за контрактом, працівники сектору безпеки й оборони, медики, педагоги та науковці;

- ветерани війни, внутрішньо переміщені особи та громадяни, які не мають житла або володіють житлом меншої за встановлену норму площі;

- члени сімей позичальників, які відповідають вимогам програми та враховуються під час перевірки майнового стану.

Нерухомість, розташована на тимчасово окупованій території, у районі активних бойових дій або знищена внаслідок війни, під час визначення забезпеченості житлом не враховується. Також перевіряється відчуження нерухомості протягом попередніх 36 місяців: площа проданого або подарованого житла разом із наявною нерухомістю не повинна перевищувати встановлену програмою норму. Повні базові умови оприлюднені на офіційній сторінці єОселі.

Хто отримає ставку 3% після 17 липня

До пільгової групи включають учасників бойових дій, осіб з інвалідністю внаслідок війни, учасників війни, сім’ї загиблих або померлих ветеранів, а також сім’ї загиблих чи померлих Захисників і Захисниць України.

Для них діятиме така схема:

- 3% річних — упродовж перших десяти років кредитування;

- 6% річних — починаючи з 11-го року;

- максимальний строк кредиту — до 20 років.

Право на компенсацію процентної ставки також отримають військовослужбовці з числа резервістів, яких призвали на службу в особливий період, та члени їхніх сімей.

Окремий порядок передбачений для резервістів, які уклали кредитний договір за програмою після 11 січня 2026 року. За умови відповідності критеріям єОселі їм можуть перерахувати умови кредитування від дати укладення договору. Саме ця категорія прямо зазначена в урядових змінах як така, для якої можливий перерахунок уже оформленої іпотеки.

«Ми прагнемо, щоб державна підтримка була максимально практичною для людей. Тому розширюємо можливості єОселі для окремих категорій позичальників, інтегруємо програму з механізмом житлових ваучерів і спрощуємо перевірку даних через державні реєстри» (голова правління «Укрфінжитла» Євген Мецгер, коментар щодо урядових змін від 17 червня 2026 року).

Чи зміниться перший внесок за єОселею

Загальний мінімальний перший внесок для більшості позичальників становить від 20% вартості предмета іпотеки. Для позичальників віком до 25 років включно правила програми передбачають можливість першого внеску від 10%, тоді як для громадян віком від 26 років він становить щонайменше 20%.

У роз’ясненні для ветеранів «Укрфінжитло» також зазначає перший внесок від 20% вартості житла. Остаточний розмір залежить від віку позичальника, вартості об’єкта, результатів оцінки платоспроможності та кредитної політики банку-партнера.

Для окремих ВПО та мешканців прифронтових територій продовжує діяти механізм державної компенсації. Він передбачає відшкодування 70% першого внеску, але не більше ніж 30% вартості житла, компенсацію частини щомісячних платежів упродовж першого року та до 40 тисяч гривень на комісії, збори й страхування. Така підтримка застосовується за окремими умовами й не означає автоматичного скасування обов’язкового внеску.

Позичальнику потрібно розрізняти мінімальний внесок за кредитною програмою та джерело його сплати. Частину суми може внести сам покупець, компенсувати держава або, після запуску відповідного механізму, покрити житловий ваучер.

Як поєднати єОселю з житловим ваучером для ВПО

Урядові зміни передбачають можливість використання житлового ваучера для сплати першого внеску за єОселею. Йдеться про ВПО з тимчасово окупованих територій, які мають статус учасника бойових дій або особи з інвалідністю внаслідок війни.

Житловий ваучер — це електронне підтвердження державної допомоги на придбання житла. На першому етапі програма охоплює визначені категорії внутрішньо переміщених осіб, які залишили житло на окупованій території та відповідають установленим критеріям.

Детальний порядок оформлення такої допомоги та подання заяви через «Дію» зібрано в матеріалі UAHunter про житловий ваучер до 2 млн грн для ВПО.

До ухвалення нових змін житловий ваучер не можна було використовувати як перший внесок за єОселею. Причиною була правова колізія: житло, придбане за ваучер, заборонено відчужувати протягом п’яти років, тоді як іпотечний кредит передбачає передачу нерухомості в заставу банку та реєстрацію обтяження.

Урядова постанова створює основу для поєднання двох програм, однак для повноцінного запуску потрібні зміни до законодавства про іпотеку. «Укрфінжитло» пов’язує запуск механізму із законопроєктом №15335 «Про внесення змін до деяких законів України щодо нерухомого майна, придбаного в іпотеку».

Тому практична послідовність для власника ваучера виглядатиме так:

- отримання підтвердженого житлового ваучера та попереднього рішення банку за єОселею;

- перевірка, чи запрацював механізм передачі придбаного житла в іпотеку;

- зарахування суми ваучера як першого внеску, а решти вартості — як іпотечного кредиту.

Ваучер не призначений для довільного зняття коштів або переказу на особистий рахунок. Розрахунок відбувається в межах цільового придбання житла.

«Для повноцінного запуску механізму використання ваучерів в єОселі необхідно ухвалення змін до законодавства у сфері іпотеки» («Укрфінжитло», офіційне роз’яснення щодо змін, ухвалених Кабінетом Міністрів 17 червня 2026 року).

Водночас житловий сертифікат єВідновлення вже можна використовувати для сплати першого внеску за єОселею. Для погашення раніше оформленої іпотеки такий сертифікат не застосовується.

Які вимоги до квартири діятимуть з 17 липня

Одна з ключових змін стосується нормативної площі житла, яку можна придбати за програмою. Норма впливає на суму, що покривається пільговим кредитом, та на допустимі характеристики об’єкта.

Для квартир установлюються такі показники:

- 52,5 кв. м — для однієї людини;

- 73,5 кв. м — для сім’ї з двох або трьох людей;

- додатково 21 кв. м — на кожного наступного члена сім’ї, починаючи з четвертого;

- максимальна нормативна площа — 115,5 кв. м.

Для житлових будинків норми будуть більшими:

- 62,5 кв. м — для однієї людини;

- 83,5 кв. м — для сім’ї з двох або трьох людей;

- ще 21 кв. м — на кожного наступного члена сім’ї;

- максимальна площа — 125,5 кв. м.

До складу сім’ї для розрахунку нормативної площі включатимуть дітей віком до 21 року. Це змінює попередній підхід до сімей із двома або трьома особами: для них одразу встановлюється збільшена норма, а не лише базова площа з доплатою за кожного наступного члена сім’ї.

Об’єкт має бути розташований на підконтрольній Україні території поза районами активних бойових дій. Нерухомість, віднесена до пам’яток архітектури, не може бути предметом іпотеки за програмою. Готове житло підлягає обов’язковому страхуванню.

Перед підписанням акта та проведенням остаточного розрахунку покупцеві потрібно перевірити введення будинку в експлуатацію, технічний паспорт, фактичну площу, стан комунікацій і відповідність квартири умовам договору. Практичний перелік перевірок наведено в матеріалі як прийняти квартиру в новобудові у 2026 році.

Якого віку може бути житло

Вимоги до року введення будинку в експлуатацію залежать від категорії позичальника та регіону.

Ветерани, військовослужбовці, працівники сектору безпеки, медики, педагоги й науковці можуть придбати квартиру або приватний будинок віком до 20 років у Чернігівській, Сумській, Харківській, Запорізькій та Херсонській областях. В інших регіонах для цих категорій переважно діє обмеження до трьох років.

Для ВПО програма дозволяє придбавати житло віком до 20 років у регіонах, де працює єОселя. Інші громадяни, які беруть участь у програмі за загальними умовами, можуть обирати об’єкт у будинку, що будується, або житло не старше трьох років.

Купівля квартири на етапі будівництва можлива лише в об’єкті забудовника, акредитованого банком-партнером. Банк перевіряє правову модель залучення коштів, документи на землю, дозвільну документацію та рівень готовності будівництва.

Як зміняться вимоги до вартості житла

Гранична вартість квадратного метра не повинна перевищувати подвійну опосередковану вартість спорудження житла у відповідному регіоні, яку визначає профільне міністерство. Фактична ціна квадратного метра може перевищувати цей показник не більш як на 10%.

Для нового житла віком до трьох років або майнових прав на квартиру допускається перевищення нормативної площі не більш як на 10%. Для житла, старшого за три роки, перевищення нормативної площі не допускається.

Суму, яка виходить за встановлені межі вартості або площі, покупець сплачує власними коштами. Вона не включається до пільгової частини іпотеки.

Що зміниться під час перевірки доходів

Після набуття чинності новими правилами «Укрфінжитло» зможе за згодою заявника отримувати необхідні відомості про доходи та платоспроможність через державні цифрові реєстри. Це має скоротити кількість довідок, які позичальник подає банку вручну.

Водночас остаточне рішення про видачу кредиту залишається за банком. Попереднє схвалення в «Дії» не є кредитним договором і не гарантує фінансування конкретної квартири. Банк окремо перевіряє доходи, кредитне навантаження, джерело першого внеску, об’єкт нерухомості та документи продавця.

Змінюється й механізм поручительства. Під час оцінки платоспроможності дозволять враховувати не лише чоловіка, дружину або інших членів сім’ї, а й сторонніх поручителів. Крім особистого поручительства, можна буде залучити майнового поручителя, який надасть власне майно як додаткове забезпечення кредиту.

Що буде з уже поданими заявками

Заявка, надіслана через «Дію», є зверненням для отримання попередньої пропозиції банку. Після її схвалення заявник подає документи, обирає житло, проходить перевірку платоспроможності та лише після цього укладає кредитний договір.

Зміни не передбачають загального скасування раніше поданих заяв. Якщо договір до 17 липня ще не укладений, остаточні параметри кредиту, нормативна площа та вимоги до позичальника перевірятимуться на етапі оформлення угоди за правилами, що діятимуть на дату її укладення.

Для вже оформлених кредитів автоматичний перерахунок усіх договорів не встановлений. Окреме правило прямо передбачене для резервістів, призваних в особливий період, які оформили єОселю після 11 січня 2026 року. За відповідності умовам програми їхню ставку можуть перерахувати з дати укладення договору.

Стандартний порядок подання заявки залишається таким: у застосунку «Дія» потрібно вибрати послугу єОселя, заповнити дані про сім’ю та доходи, зазначити параметри житла, вибрати банк і підписати звернення електронним підписом. Після попереднього рішення необхідно звернутися до банку з документами та пройти повну кредитну перевірку.

Що потрібно перевірити покупцеві до 17 липня

Позичальнику, який уже отримав попереднє схвалення або підбирає квартиру, потрібно звірити чотири параметри: свою категорію, майбутню процентну ставку, нормативну площу та допустимий вік будинку.

Ветеранам і членам сімей загиблих слід перевірити, чи відображається відповідний статус у державних реєстрах. ВПО, які розраховують використати житловий ваучер, потрібно мати чинну довідку ВПО та рішення про надання ваучера, а також дочекатися запуску правового механізму його поєднання з іпотекою.

Перед внесенням завдатку продавцеві необхідно отримати підтвердження банку, що конкретний об’єкт відповідає умовам єОселі. Попередня згода на кредит не означає, що банк профінансує будь-яку обрану квартиру.

З 17 липня єОселя не перетворюється на безумовну виплату: позичальник і надалі проходить банківську перевірку, сплачує перший внесок та передає придбане житло в іпотеку. Основні переваги нових правил — ставка 3% для ширшого кола ветеранів, більша нормативна площа для сімей і можливість поєднати кредит із житловим ваучером після завершення законодавчих змін.

Читайте також: Як отримати 5000 гривень за програмою «Пакунок школяра» у 2026 році: строки та умови