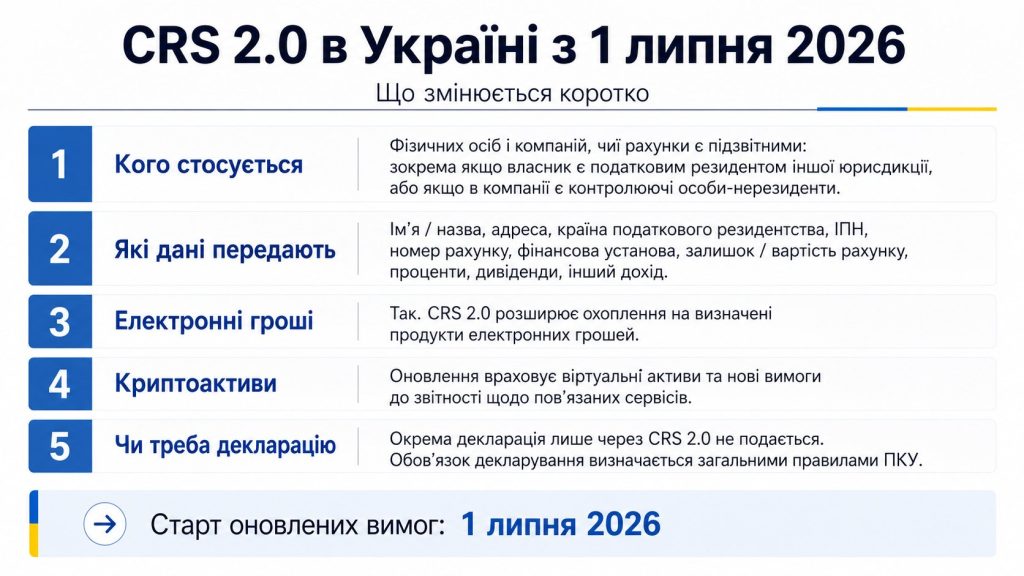

CRS 2.0 в Україні почав застосовуватися з 1 липня 2026 року: підзвітні фінансові установи мають враховувати оновлені правила перевірки клієнтів і звітності щодо фінансових рахунків, зокрема продуктів електронних грошей, цифрових валют центральних банків та окремих операцій із віртуальними активами. Зміни затверджені наказом Міністерства фінансів №316 від 15 червня 2026 року, зареєстрованим у Міністерстві юстиції 24 червня, повідомляє редакція UAHunter з посиланням на офіційне роз’яснення Державної податкової служби.

Оновлення не означає, що податкова служба автоматично отримуватиме повну історію кожної покупки, переказу між картками або руху активів у будь-якому приватному криптогаманці. CRS залишається механізмом міжнародного обміну стандартизованими даними про підзвітні фінансові рахунки осіб, які мають податкове резидентство в іншій юрисдикції. Головна зміна полягає у тому, що перелік фінансових продуктів і установ став ширшим, а до звітності додали нові ідентифікаційні поля.

«Оновлені правила та вимоги CRS 2.0 підлягають застосуванню підзвітними фінансовими установами з 1 липня 2026 року», — зазначила ДПС у повідомленні від 30 червня 2026 року.

Кого стосується автоматичний обмін за CRS 2.0

CRS побудований навколо податкового резидентства, а не громадянства, місця народження чи факту користування іноземною банківською карткою. Фінансова установа визначає, у якій державі власник рахунку є податковим резидентом, використовуючи самосертифікацію клієнта, його адресу, податковий номер та інші відомості, отримані під час процедур ідентифікації.

Підзвітним стає рахунок, власник або контролююча особа якого є податковим резидентом юрисдикції, з якою Україна має активні відносини автоматичного обміну. Для юридичних осіб у певних випадках перевіряють не лише саму компанію, а й фізичних осіб, які її контролюють.

Автоматичний обмін може стосуватися:

- фізичної особи, яка має рахунок в Україні, але є податковим резидентом іншої країни;

- українського податкового резидента, який має підзвітний рахунок у банку або фінансовій установі за кордоном;

- компанії чи іншої організації з контролюючими особами — податковими резидентами підзвітних юрисдикцій;

- власника продукту електронних грошей, якщо такий продукт відповідає критеріям CRS і не належить до виключених рахунків.

Сам факт наявності української картки в українського податкового резидента не перетворює її на міжнародно підзвітний рахунок. Водночас банк або інша установа все одно проводить перевірку, щоб установити статус клієнта та його податкову резидентність.

CRS уже працював в Україні до липня 2026 року. Багатостороння угода набула чинності для України 28 червня 2024 року, а перший взаємний міжнародний обмін відбувся до 30 вересня того самого року. Тоді ДПС отримала інформацію більш ніж від 50 іноземних юрисдикцій і передала дані понад 30 партнерам.

Які рахунки охоплює CRS

Базовий перелік підзвітних фінансових рахунків не обмежується звичайними банківськими картками. Він охоплює депозитні, кастодіальні та інвестиційні рахунки, частки в окремих інвестиційних структурах, а також договори страхування з викупною сумою й ануїтетні договори, якщо для них не встановлено виняток.

Після оновлення до депозитних рахунків прямо віднесено облікові рахунки, на яких відображаються визначені продукти електронних грошей, а також рахунки, де для клієнта зберігається цифрова валюта центрального банку. Всі продукти електронних грошей, які одна установа утримує для одного користувача, для цілей CRS можуть об’єднуватися в один депозитний рахунок.

Для власника підзвітного рахунку установа збирає і передає не довільний масив банківських даних, а встановлений нормативними документами набір відомостей. До нього входять:

- ім’я або найменування власника, адреса, юрисдикція податкового резидентства, податковий номер, дата і місце народження фізичної особи;

- номер, вид і статус рахунку — існуючий він чи новий;

- назва та ідентифікаційний номер фінансової установи;

- залишок або вартість рахунку на кінець звітного періоду, а для закритого рахунку — інформація про його закриття;

- установлені стандартом суми доходів, відсотків, дивідендів, надходжень від продажу або погашення фінансових активів;

- дані про контролюючих осіб компанії, якщо така компанія підпадає під відповідні правила;

- ознака спільного рахунку та кількість його співвласників.

Наказ №316 додав вимогу зазначати, чи надав власник рахунку документ самостійної оцінки податкового резидентства, яким способом особа контролює організацію та яку роль має власник частки в інвестиційній компанії.

Це відрізняється від правил ідентифікації під час внесення готівки через платіжні термінали. Про окремі вимоги до підтвердження номера телефону під час таких операцій редакція раніше писала в матеріалі про поповнення картки через термінал і SMS-код. CRS регулює міжнародну податкову звітність, тоді як правила НБУ щодо терміналів стосуються ідентифікації конкретної платіжної операції.

Як враховуються електронні гроші

CRS 2.0 прямо включив до сфери належної перевірки визначені продукти електронних грошей. Йдеться не про будь-який бонус, внутрішню валюту магазину чи разовий електронний платіж, а про продукт, який одночасно відповідає встановленим умовам.

За наказом Мінфіну визначений продукт електронних грошей має бути цифровим вираженням однієї фіатної валюти, випускатися в межах отриманої від користувача суми, становити грошове зобов’язання емітента і прийматися іншими особами як засіб платежу. Емітент також повинен погашати його за номінальною вартістю у відповідній валюті.

Окремий виняток передбачено для продуктів, створених лише для виконання платіжного доручення на користь іншої особи. Однак він не діє, якщо організація зберігає кошти понад 60 календарних днів після отримання платіжної інструкції або, коли переказ не був ініційований, понад 60 днів із моменту надходження коштів.

ДПС сформулювала зміну так:

«Передбачено пряме включення цифрових грошей до об’єктів, що підпадають під вимоги CRS щодо належної перевірки та звітності».

Водночас наказ установлює критерій виключеного рахунку для електронних грошей. Рахунок не підпадає під звітність, якщо середній залишок або вартість наприкінці кожної доби протягом будь-яких 90 послідовних календарних днів не перевищує еквівалент 10 тисяч доларів США протягом усього календарного року чи іншого звітного періоду.

Отже, включення електронних грошей до CRS не означає автоматичної передачі даних про кожен електронний гаманець. Значення мають характеристики продукту, статус установи, податкове резидентство власника та передбачені стандартом винятки.

Що змінюється для власників криптоактивів

Наказ Мінфіну вводить поняття «віртуальний актив», «відповідний віртуальний актив», «підзвітний постачальник послуг щодо віртуальних активів» та «обмінна операція». Віртуальним активом визначено цифрове вираження вартості, оборот якого забезпечується криптографічно захищеним розподіленим реєстром або аналогічною технологією.

До відповідних віртуальних активів належать активи, які можуть використовуватися для інвестицій або платежів. Окремо визначені операції обміну криптоактивів на фіатні валюти, фіатних валют на криптоактиви, а також обміну одного виду віртуальних активів на інший.

Проте CRS 2.0 і міжнародна система звітності про криптоактиви CARF — не тотожні механізми. Оновлений CRS розширює правила для фінансових установ і фінансових активів, випущених або утримуваних у цифровій формі.

CARF є окремим стандартом для збору й автоматичного обміну податковою інформацією постачальниками послуг щодо криптоактивів. Організація економічного співробітництва та розвитку повідомляла, що перші міжнародні обміни за оновленим CRS і CARF очікуються у 2027 році.

Для застосування CRS має значення, чи фінансова установа:

- зберігає або адмініструє інструмент контролю над активом, наприклад приватний ключ;

- може керувати, продавати чи переказувати актив від імені клієнта;

- утримує фінансовий актив, випущений у формі віртуального активу;

- отримує дохід від відповідних віртуальних активів у межах діяльності, яка визначає її як інвестиційну компанію.

Самостійне зберігання активів у некастодіальному гаманці не створює у фінансової установи рахунку, якщо жодна підзвітна організація не утримує ключі та не управляє активами клієнта. Натомість рахунок на кастодіальній платформі або продукт, через який установа контролює переказ активів, може потрапити до сфери належної перевірки залежно від статусу платформи та конкретного продукту.

Зміни також не означають, що до звіту CRS обов’язково передаватиметься адреса кожного блокчейн-гаманця та повний список усіх транзакцій користувача. Наказ оновлює категорії рахунків, установ та ідентифікаційних даних. Детальна звітність про операції користувачів криптосервісів передбачена окремою міжнародною архітектурою CARF.

Чи треба подавати окрему декларацію через CRS 2.0

Запровадження CRS 2.0 саме по собі не створює для власника рахунку нової окремої декларації. Звіти за CRS подають підзвітні фінансові установи, а не їхні клієнти. Власник рахунку повинен надати установі достовірну інформацію про податкове резидентство та, коли це необхідно, заповнити документ самосертифікації.

Окремо діють правила подання річної декларації про майновий стан і доходи. Обов’язок виникає не через наявність рахунку в системі CRS, а через отримання доходів, які за Податковим кодексом людина повинна задекларувати самостійно. Це, зокрема, стосується іноземних доходів і виплат від особи, яка не є податковим агентом.

За роз’ясненням ДПС, дохід від продажу криптовалюти включається до загального річного оподатковуваного доходу як іноземний або інший дохід — залежно від джерела виплати. Якщо дохід отримано від особи, яка не є податковим агентом, платник включає його до річної декларації та самостійно сплачує податок на доходи фізичних осіб і військовий збір.

«Платник податку, що отримує іноземні доходи, зобов’язаний включити їх до загального річного оподатковуваного доходу», — пояснила ДПС у травні 2026 року.

Отже, потрібно розмежовувати два процеси. CRS — це передача фінансовими установами інформації між податковими адміністраціями.

Декларування — це виконання платником власного податкового обов’язку щодо отриманого доходу. Наявність підзвітного рахунку без оподатковуваного доходу не породжує окремої декларації лише через CRS.

Що мають перевірити власники рахунків після 1 липня

Клієнту банку, платіжної установи або інвестиційної платформи насамперед потрібно стежити за актуальністю податкової адреси, ІПН і даних про податкове резидентство. Якщо людина переїхала в іншу державу, отримала там статус податкового резидента або одночасно вважається резидентом кількох юрисдикцій, фінансова установа може запросити оновлену самосертифікацію та підтвердні документи.

ДПС окремо наголосила, що CRS 2.0 посилює перевірку рахунків осіб із множинним податковим резидентством та дозволяє установі ставити під сумнів раніше надані відомості, якщо з’явилися обставини, що вказують на їхню неточність.

Для рахунків, які вперше були визнані фінансовими через зміни з 1 липня, установлено перехідні строки перевірки. Рахунки фізичних осіб із високою вартістю мають бути перевірені до 31 грудня 2026 року, а рахунки з низькою вартістю — до 31 грудня 2027 року.

Високою вартістю для цієї категорії вважається сукупний залишок понад еквівалент одного мільйона доларів США станом на 30 червня 2026 року або на 31 грудня наступного року.

Практично власнику рахунку достатньо:

- не ігнорувати запит банку або фінансової платформи на оновлення податкових даних;

- правильно вказувати всі юрисдикції податкового резидентства та податкові номери;

- зберігати документи про походження доходів і операції з іноземними рахунками чи криптоактивами;

- подавати річну декларацію лише тоді, коли такий обов’язок виникає за правилами оподаткування доходу.

CRS 2.0 розширює міжнародну фінансову прозорість, але не замінює податкову перевірку, фінансовий моніторинг або правила декларування.

Банки та інші підзвітні установи визначають статус рахунку, збирають встановлені дані й передають їх ДПС, а податкові адміністрації обмінюються інформацією з відповідними юрисдикціями у межах міжнародних угод.

Читайте також: єОселя зміниться з 17 липня 2026 року: нові ставки, житлові ваучери та вимоги до квартир